介護事業のM&Aを税務的に有利に進める方法

重要ポイント:介護事業のM&Aでは、「人材」「利用者基盤」「指定権(許認可)」といった無形資産が価値の大半を占めるため、適切な税務戦略なしには取引価格の大きな割合が税金として流出するリスクがあります。

I. 介護M&Aにおける税務戦略の重要性

介護事業のM&Aにおいて、一般事業と比べて特に税務戦略が重要となる理由は以下の3点です。

簿価資産の低さ

大規模な土地や機械設備を持たず、譲渡益が大きくなりやすい

無形資産の比重

利用者契約・優秀スタッフ・地域評判などが価値の中心

消費税の複雑性

非課税・免税サービスのため取引の消費税処理が複雑

📊 データで見る税務効果の違い:

II. 取引形態の選定と税務効果の比較

M&A税務戦略の核心は、株式譲渡(Share Deal)と事業譲渡(Asset Deal)のどちらを選択するかです。

1. 売り手(譲渡側)の視点:株式譲渡が圧倒的に有利

| 項目 | 株式譲渡(推奨) | 事業譲渡 |

|---|---|---|

| 課税対象 | 個人(株主)の譲渡所得 | 法人(会社)の譲渡益 |

| 税率 | 約20%(分離課税) | 約30%(法人税)+配当時課税 |

| 手取り最大化 | 高い | 低い(二重課税リスク) |

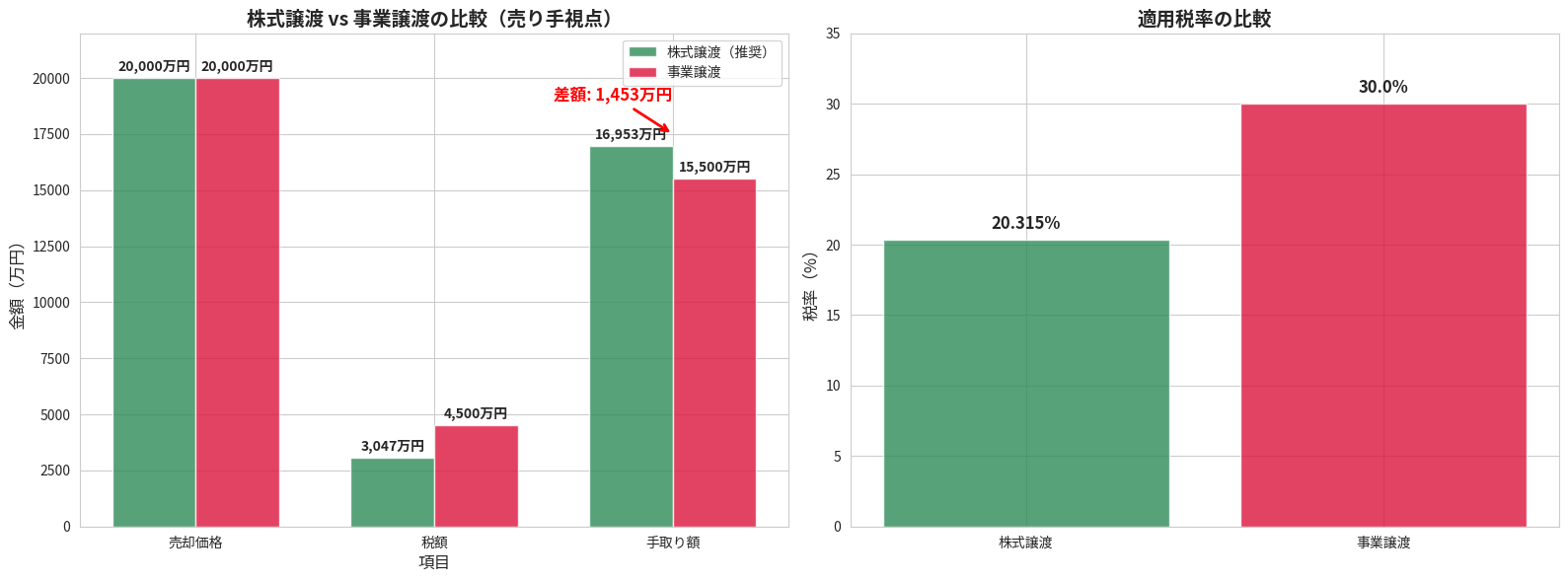

具体的な数値例:株式譲渡 vs 事業譲渡(売り手側)

前提条件:

- 売却価格(時価): 2億円

- 簿価(株式の取得原価): 5,000万円

- 譲渡益: 1億5,000万円

株式譲渡(個人)

税率: 20.315%

税額: 約3,047万円

手取り額: 1億6,953万円

事業譲渡(法人)

税率: 30.0%

税額: 約4,500万円

手取り額: 1億5,500万円

(+個人への配当時課税)

2. 買い手(譲受側)の視点:事業譲渡による節税効果

買い手側は、将来的な節税効果を考慮すると「事業譲渡」を選好する傾向にあります。

事業譲渡のメリット:簿価のステップアップにより、買収価格と個々の資産を時価で買い手の簿価に計上し直せる

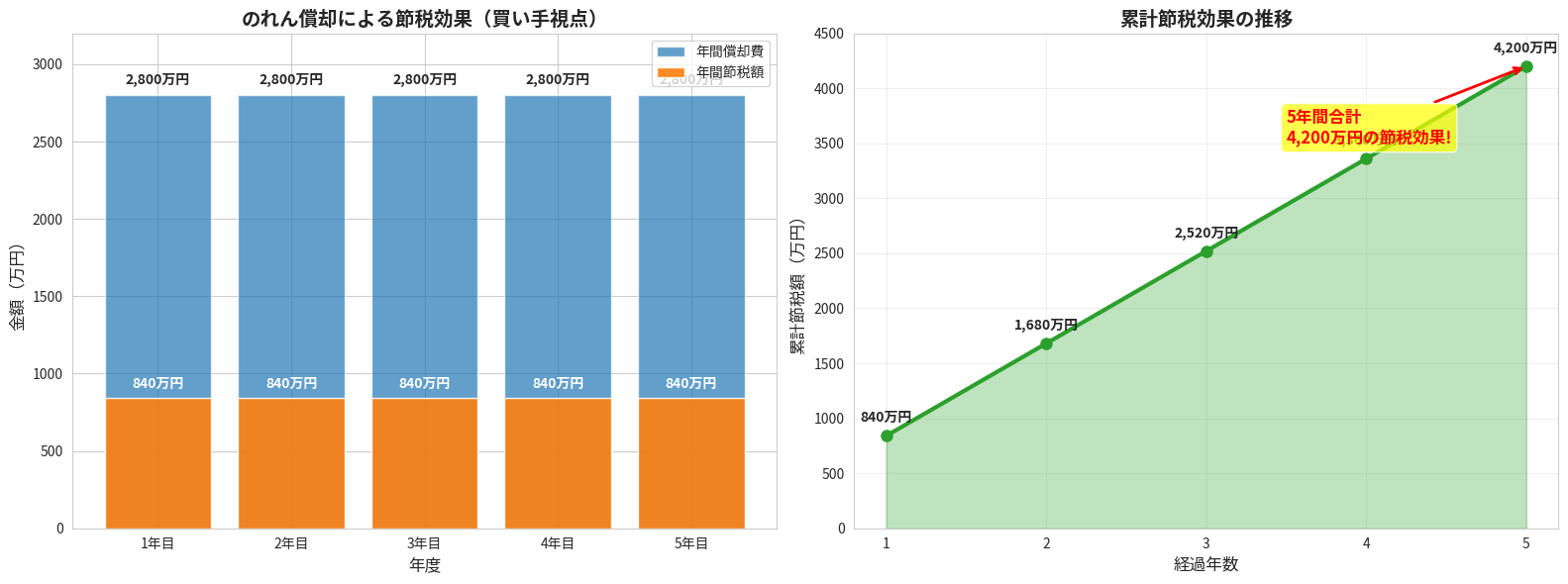

事業譲渡による節税効果(買い手側)の数値例

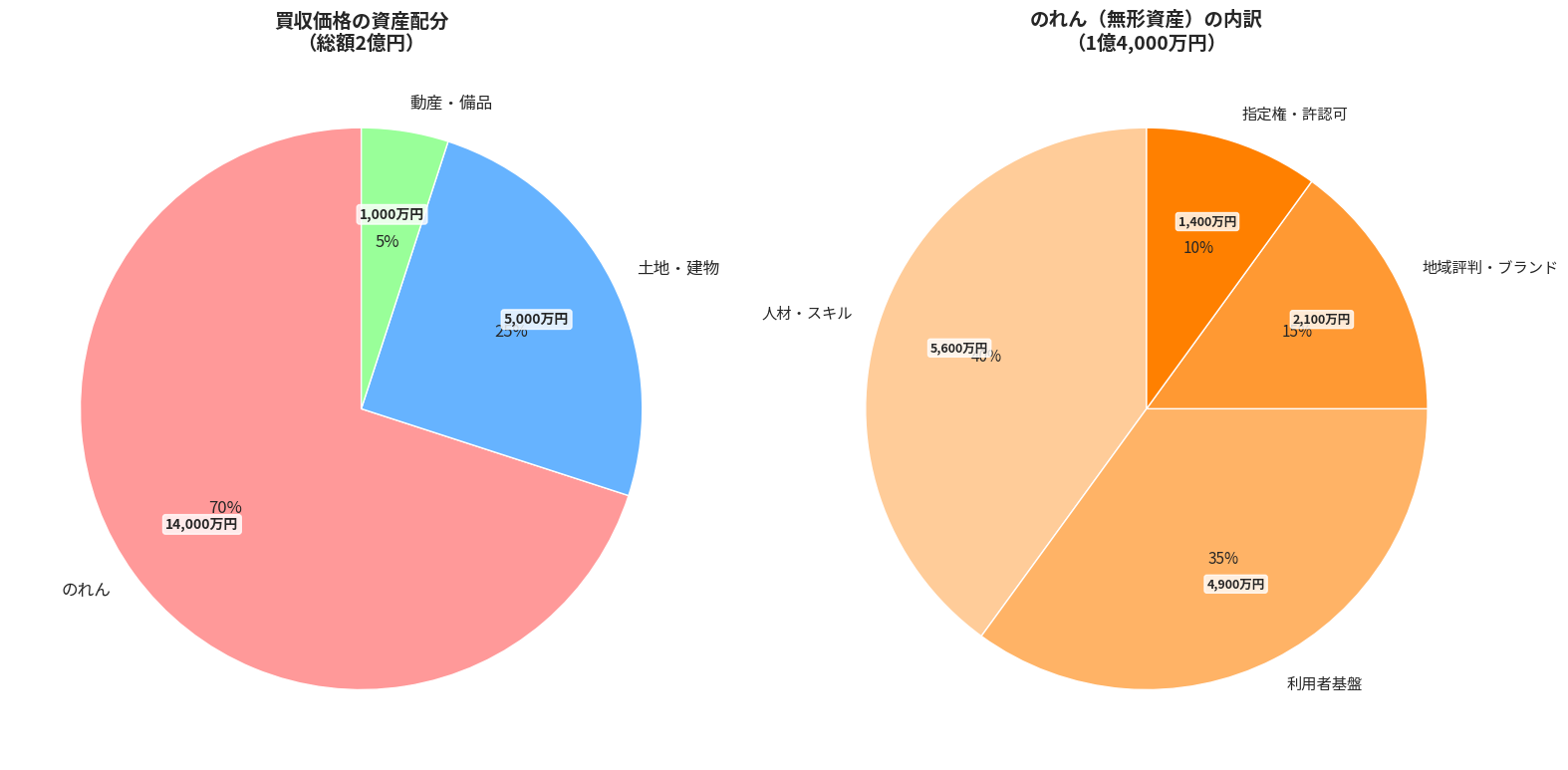

買収価格:2億円の内訳

| 資産項目 | 金額 | 償却期間 | 年間償却費 |

|---|---|---|---|

| 土地・建物 | 5,000万円 | – | – |

| 動産・備品 | 1,000万円 | 3-15年 | 67-333万円 |

| のれん(営業権) | 1億4,000万円 | 5年 | 2,800万円 |

節税効果:毎年2,800万円を費用計上可能

法人税率30%の場合:年間約840万円(2,800万円 × 30%)の税金節約

📈 のれん償却による買い手側の節税効果:

III. 無形資産(のれん)の適正評価と税務戦略

1. のれんの定義と償却戦略

税務上の「のれん」とは、買収価格が純資産の時価を上回る部分を指します。介護事業では以下が該当します:

- 質の高いケアスタッフの確保

- 安定した利用者確保のための営業努力

- 地域での評判・信頼関係

- 効率的な運営ノウハウ

評価書作成

超過収益力に基づく合理的評価

のれん計上

最大限の計上で節税効果を狙う

5年償却

短期間での費用化実現

💼 買収価格の資産配分と無形資産の内訳:

2. 個別資産への配分戦略

| 資産項目 | 償却可能性 | 戦略的ポイント |

|---|---|---|

| 許認可(指定権) | 償却不可 | 価値配分を避ける |

| 人材・契約 | 償却可能 | 積極的に価値配分 |

| 建物付属設備 | 3-15年償却 | 適切な分類で早期償却 |

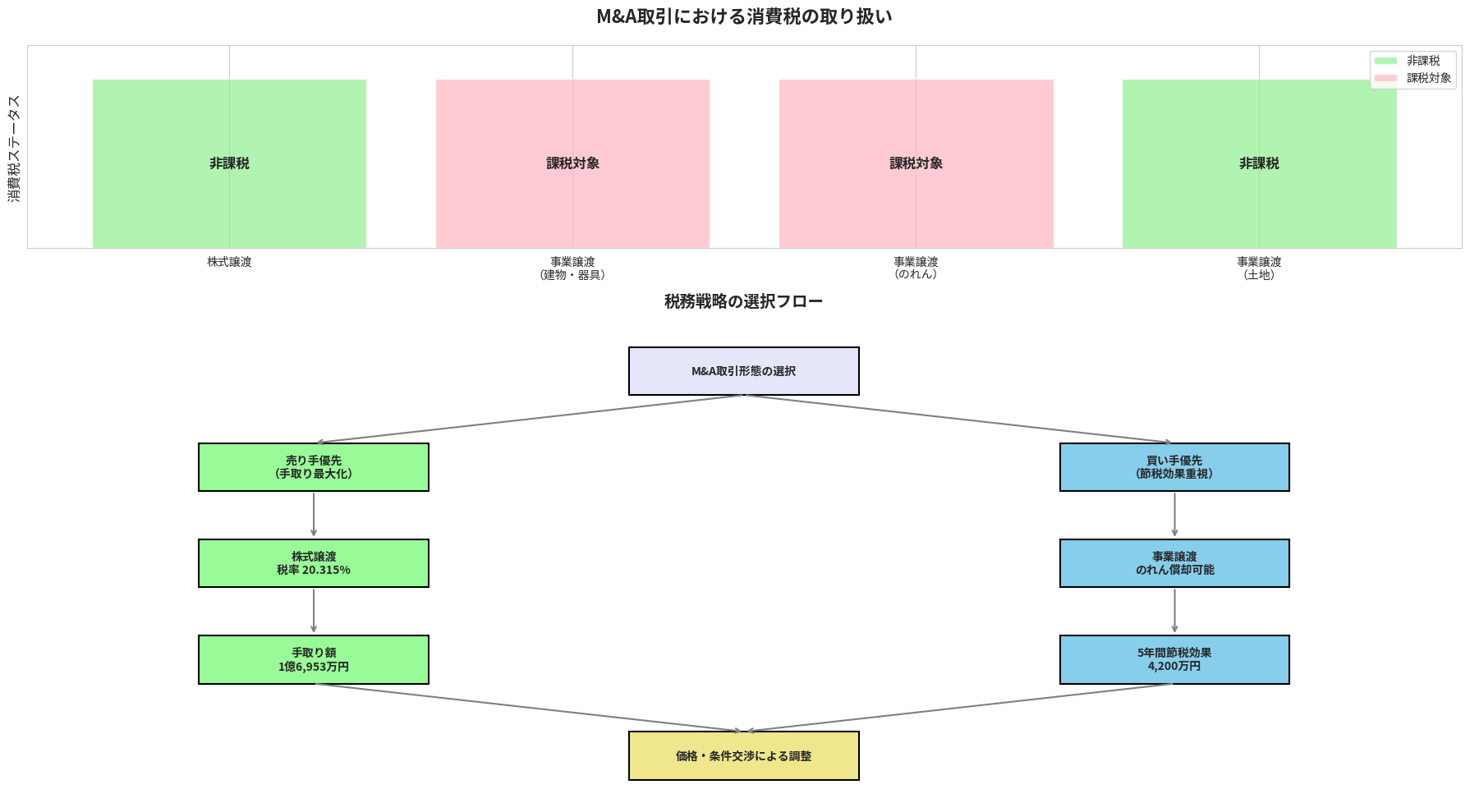

IV. 消費税の取り扱い:非課税取引の複雑性

🔄 税務戦略の選択フローと消費税の取り扱い:

介護サービスは原則として非課税取引ですが、M&A取引自体の消費税処理は複雑になります。

1. 事業譲渡における消費税

| 譲渡される資産 | 消費税の取り扱い | 注意点 |

|---|---|---|

| 建物・器具備品(有形資産) | 課税対象 | 消費税の納税義務あり |

| のれん(営業権) | 課税対象 | 高額な消費税負担の可能性 |

| 土地・有価証券 | 非課税対象 | 消費税負担なし |

2. 株式譲渡における消費税

株式譲渡の消費税メリット:株式自体が「有価証券」のため、取引全体が非課税取引となり、消費税の支払い(キャッシュアウト)を完全に回避できる

V. 最適な税務戦略の選択指針

売り手・買い手のニーズ分析

売り手(オーナー)

優先事項

- 手取り額の最大化

- 税負担の最小化

- シンプルな手続き

推奨:株式譲渡

約20%の税率で完結

買い手(買収企業)

優先事項

- 将来の節税効果

- のれん償却による費用化

- 税務メリットの最大化

推奨:事業譲渡

5年間の償却効果

実務的な解決策

多くのケースでの解決方法:

- 売り手側の税負担軽減を優先(株式譲渡を選択)

- 買い手側の税務メリット減少分を価格交渉で調整

- 契約条件での補完(アーンアウト条項等の活用)

⚖️ 売り手・買い手視点別の総合比較表:

まとめ:成功するM&A税務戦略

介護M&A成功の鉄則

事前準備

専門家による綿密なDD

戦略選択

売買双方のニーズ調整

実行

税務リスク回避の確実性

重要な結論:どちらの取引形態を選択するにせよ、M&A実行前に介護事業に精通した税理士・会計士による以下の検討が必須です:

- 譲渡益の課税シミュレーション

- のれんの適正評価

- 消費税の適切な処理

- 総合的な税務リスクの評価

これらの専門的なデューデリジェンス(DD)とアドバイスが、税務リスクを回避し、取引の成功を確実にする方法となります。

承継やM&Aをお考えの経営者様はお気軽にご相談ください。